Indicateurs économiques

Qu’est-ce qu’un indicateur économique ?

Un indicateur économique est le résultat d’un calcul basé sur les données économiques de l’exploitation et permettant de mesurer certaines dimensions de son activité économique. Il permet à l’agriculteur de se situer et d’évaluer des marges de progrès possibles et ainsi d’améliorer la gestion de sa ferme.

Les données économiques de l’exploitation sont généralement enregistrées sous la forme d’une comptabilité agricole. Cette dernière reprend, pour une période annuelle, l’ensemble des opérations affectant l’exploitation. Elle permet d’établir des documents de synthèse donnant une image de la situation patrimoniale et financière ainsi que les résultats économiques de la ferme. La comptabilité analytique permet d’analyser le fonctionnement de l’exploitation afin d’en améliorer la gestion. Elle est composée d’une analyse technico-économique basée sur le compte de résultats (charges et produits) permettant entre autres d’évaluer la rentabilité de l’exploitation et de ses ateliers, et d’une analyse financière basée sur le bilan (actif/passif).

Quelques définitions

Charge

Ensemble des dépenses qui se rapportent à l’exploitation et à l’exercice en cours. Elles se répartissent en deux catégories : les charges opérationnelles et les charges de structure. Les charges opérationnelles varient en fonction de l’importance d’une activité donnée. On parlera de charge opérationnelle affectée lorsqu’elle peut être allouée sans ambiguïté à une activité de l’exploitation (semences, engrais, aliments…) et de charge opérationnelle non affectée dans le cas contraire (eau, électricité…). Les charges de structure intègrent des dépenses réelles (fermage, assurance…) et des dépenses calculées (amortissements…).

Produit

Ensemble des recettes qui se rapportent à l’exploitation et à l’exercice en cours.

Actif

Ensemble des biens que possède l’exploitation. Ils se répartissent en actifs immobilisés qui constituent la structure de l’exploitation (terres, bâtiments, matériel, droits…) et en actifs circulants qui ne sont détenus que temporairement (stocks, créances…).

Passif

Ensemble des moyens dont dispose l’exploitation pour financer ses actifs. Ils se répartissent en capitaux propres et en dettes.

Cession interne entrante ou intraconsommation

Cela correspond à l’utilisation sur un atelier d’un produit provenant d’un autre atelier de l’exploitation. Par exemple, de l’orge produite sur l’exploitation et consommée par les bovins sera considérée comme intraconsommée.

Autoconsommation

Cela correspond à l’utilisation par l’agriculteur et sa famille de produits provenant de l’exploitation. Par exemple, la consommation de lait produit sur l’exploitation par la famille de l’agriculteur sera considérée comme de l’autoconsommation.

Pourquoi intégrer des indicateurs économiques dans DECiDE ?

S’il est important de s’assurer de la cohérence globale de la transition de nos modes de production sur le plan environnemental, les critères socio-économiques ne peuvent être négligés et doivent également entrer en ligne de compte dans l’évaluation globale de la durabilité. En effet, de manière globale, une exploitation agricole pour être durable doit, entre autres, générer un revenu suffisant pour l’agriculteur et l’ensemble de sa main d’œuvre.

Par ailleurs, l’intégration de données économiques mettra en relation les pratiques techniques et les résultats économiques de l’exploitation. Par exemple, cela pourrait contribuer à mettre en exergue des pratiques vertueuses tant d’un point de vue environnemental qu’économique pour les exploitations agricoles.

Quels indicateurs et comment les interpréter ?

Le choix des indicateurs a été réalisé en partenariat avec la DAEA (Direction de l’Analyse économique agricole). Ce choix concoure à s’aligner sur les principes issus de l’harmonisation des comptabilités agricoles. Les indicateurs repris dans les comptabilités de gestion (en particulier celles de la DAEA, d’Elevéo et du CGTA) facilitent l’encodage des données dans l’outil DECiDE. Toutefois l’encodage des données nécessaires au calcul du bilan économique est aussi possible en l’absence de comptabilité.

6 indicateurs économiques sont repris dans l’outil : la marge brute, calculée à l’échelle de chaque atelier ; l’excédent brut d’exploitation (EBE), le revenu agricole du travail et du capital familial, le poids de la dette, le taux d’endettement et la dépendance aux aides, calculés à l’échelle de l’exploitation.

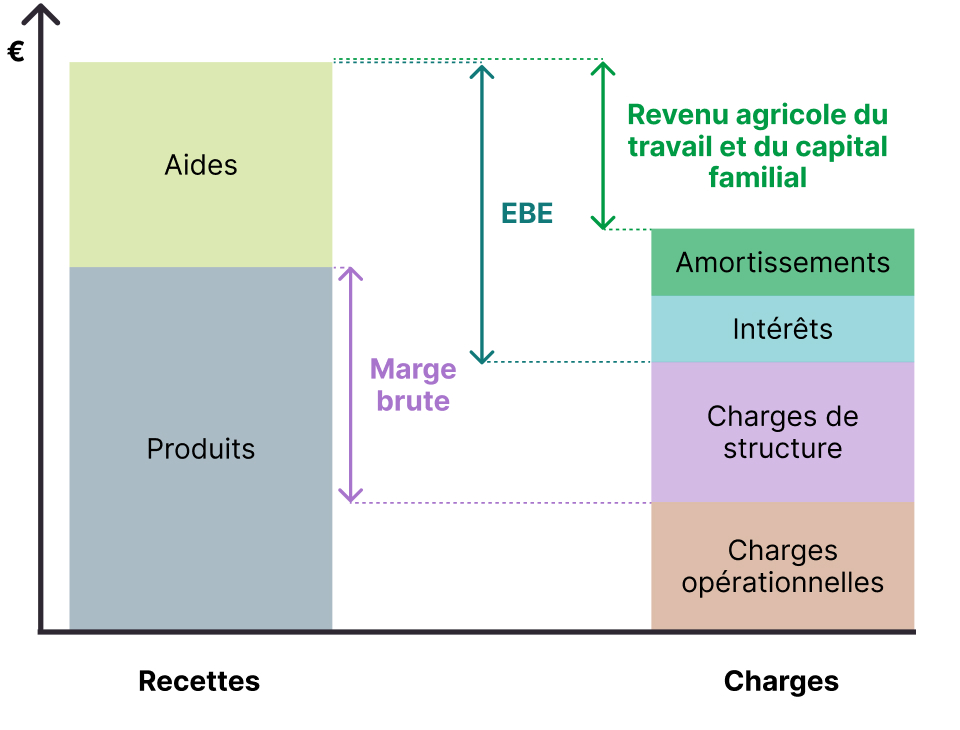

La marge brute

La marge brute d’une activité est son résultat économique, sans tenir compte des aides à la production et au revenu, après avoir couvert l’ensemble des charges opérationnelles affectées correspondantes. C’est donc la différence entre la valorisation totale des productions d’un atelier et les charges opérationnelles affectées à cet atelier, y compris les cessions internes entrantes. Elle permet de déterminer si l’atelier est rentable (marge brute positive) ou non (marge brute négative). La répartition par poste, en particulier pour les charges, permet d’identifier ceux sur lesquels des économies sont envisageables.

Atelier cultures de ventes

Charges opérationnelles affectées (en €)

- Montant total des produits phytosanitaires utilisés

- Montant total des semences utilisées

- Montant total des engrais utilisés

- Montant total des travaux par tiers

- Montant total des autres charges opérationnelles allouées à l’atelier cultures de vente

Produits (en €)

- Valeur totale des produits et sous-produits vendus ou stockés

- Valeur totale des produits et sous-produits auto-consommés

- Valeur totale des produits et sous-produits intraconsommés

Atelier bovins lait

Charges opérationnelles affectées (en €)

- Montant total des aliments achetés et utilisés

- Montant total des aliments consommés par les bovins du troupeau laitier et produits sur l’exploitation

- Montant total des litières utilisées

- Montant total des achats de bovins laitiers

- Montant total des frais vétérinaires

- Montant total des frais de cheptel

- Montant total des travaux par tiers

- Montant total des autres charges opérationnelles allouées à l’atelier bovins lait

Produits (en €)

- Valeur totale de la production laitière vendue

- Valeur totale de la production laitière auto-consommés

- Valeur totale de la production laitière produite et consommée sur l’exploitation

- Valeur totale des ventes de bovins lait

- Valeur totale de la variation d’inventaire des bovins laitiers

- Valeur des autres produits de l’atelier bovins lait

Atelier bovins viande

Charges opérationnelles affectées (en €)

- Montant total des aliments achetés et utilisés

- Montant total des aliments consommés par les bovins du troupeau viandeux et produits sur l’exploitation

- Montant total des litières utilisées

- Montant total des achats de bovins viande

- Montant total des frais vétérinaires

- Montant total des frais de cheptel

- Montant total des travaux par tiers

- Montant total des autres charges opérationnelles allouées à l’atelier bovins viande

Produits (en €)

- Valeur totale des ventes de bovins viande

- Valeur totale de la variation d’inventaire des bovins viande

- Valeur des autres produits de l’atelier bovins viande

L’excédent brut d’exploitation (EBE)

L’excédent brut est le résultat économique de l’exploitation durant l’exercice après avoir couvert l’ensemble des charges opérationnelles (affectées et non affectées) et des charges de structure mais sans tenir compte des aides à l’investissement, des remboursements en capital et en intérêts des emprunts et des amortissements. L’excédent brut est obtenu par différence entre la valorisation des productions de l’exploitation et des autres produits et, l’ensemble des charges réelles. Ne sont pas pris en compte dans les produits : les subventions en intérêts, les aides en capital et les produits de nature exceptionnelle (ventes d’avoirs, indemnités sécheresse…) ; et dans les charges : les charges financières, les amortissements économiques et les charges exceptionnelles.

Cet indicateur traduit la rentabilité de l’exploitation : s’il est positif, cela signifie que la vente des produits permet de couvrir les coûts de production. S’il est négatif, cela signifie que les activités sur l’exploitation ne sont pas rentables. L’EBE renseigne le montant dégagé par l’exploitation pour rémunérer la main d’œuvre non salariée et pour financer les investissements.

Le revenu agricole du travail et du capital familial

Le revenu agricole du travail et du capital familial est le résultat économique de l’exploitation durant l’exercice après avoir couvert l’ensemble des charges réelles annuelles, y compris les charges financières et les amortissements économiques et en tenant compte des aides à l’investissement (allouées sous la forme de subventions en intérêts ou sous la forme d’une fraction de l’aide en capital). Il s’agit donc de la différence entre d’une part, la valorisation de l’ensemble des productions de l’exploitation et des autres produits et l’ensemble des charges réelles. Ne sont pas pris en compte les produits de nature exceptionnelle (ventes d’avoirs, indemnité sécheresse…) ni les charges exceptionnelles. Ce montant sert à rémunérer le travail des non-salariés (dont les exploitants eux-mêmes) et le capital investi dans l’exploitation. S’il est positif, cela signifie que l’exploitant parvient à se dégager un revenu.

Le poids de la dette et le taux d’endettement

Le poids de la dette traduit la part de l’EBE qui va aux remboursements des annuités (intérêts payés et remboursement en capital des emprunts de l’exercice). Cet indicateur traduit la capacité de l’exploitation agricole à faire face à ses dettes. Il évalue si l’exploitation crée suffisamment de richesse sur le court terme pour être en mesure d’honorer ses engagements financiers et donc si elle est en capacité de rembourser ses annuités d’emprunts.

Plus ce ratio est faible et plus la capacité d’autofinancement de l’exploitation est élevée. Attention toutefois de relativiser cet indicateur au niveau de développement de l’exploitation : un exploitant qui vient de s’installer aura généralement plus d’investissements et donc un poids de la dette plus élevé qu’un exploitant installé depuis plus longtemps.

Cet indicateur est complété par le taux d’endettement qui traduit la part des dettes dans le total de l’actif.

La dépendance aux aides

La dépendance aux aides représente la part des recettes qui provient des aides (en dehors des aides aux investissements). Elle se calcule en faisant le rapport entre la somme des aides perçues et les recettes de l’exploitation, à savoir la somme des aides perçues et des productions des activités hors cessions internes. Les aides aux investissements ne sont pas prises en compte dans la somme des aides.

Plus ce ratio est élevé, plus l’exploitation est dépendante des décisions politiques relatives à l’agriculture. Toutefois, un ratio élevé peut aussi traduire une capacité de l’exploitation à disposer de toutes les aides disponibles.